�Ĵ�ͨ���豸�̳ɼ������ƴ ���ˡ���˧��+��ϴ�˴���衱���кο��ڴ���

������ͨ�ƾ�APP��Ϥ������֤ȯ���Ĵ�ͨ���豸��2017���ϰ����ҵ�������˷����������б����£�

�������������顢������ת�͵ȶ�δ�����ɳ֮��Ŀǰ��ȫ���Ե����豸������������ 4 ���й��Ļ�Ϊ�����ˡ�ŷ�İ����ź�ŵ���ǣ���ҵ�ļ��жȽ�һ��������

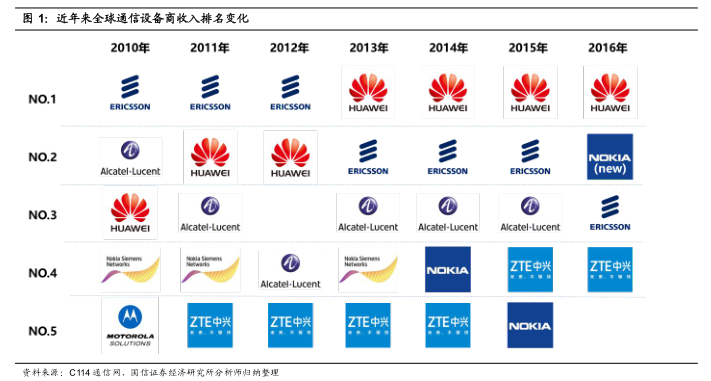

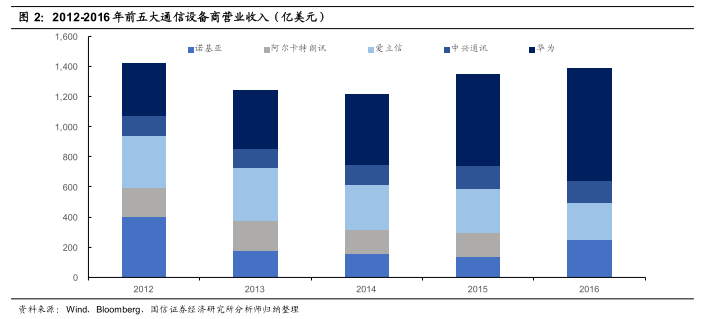

�����ع� 2016 �꣬�Ĵ��豸��Ӫ�������仯�����������һ�������� 2013 �껪ΪԾ��ȫ���һ��������ȣ�2016�������������������ҵ������࣬Ӫ�չ�ģ��������֮�ͣ����ǻ���Ӱ�죬��Ϊ��Ψһʵ��Ӫ�������ij���;��ŵ����ͨ����������������Ѷʵ�����ҹ�˾���壬��Խ�����������ڶ����������ͨ�����Ӳ��������ģ�Կ�����ֵ�Ŀ��;�������벢�������ŵ���������൱��2016 ��Ӫ�չ�ģ�������;����ͨѶ������������ǰ�Ĵ�ȫ����Ӫ�̡�

������Ϊ���ٷŻ�������������ǰ���ԱȻ�Ϊ 2017H1 �� 2016H1 ҵ�������Ӫ�����ٷŻ���Ӫҵ������Ҳ�����½�������������������豸�̣����Դ�����״̬����Ϊ��ҵ����Ҫ��Ϊ��Ӫ��ҵ����ҵҵ���������ҵ�����������ϰ����������������Ƚ����������У� ������ҵ����ֳ�ɫ��ʵ���������� 1054 ��Ԫ���״�ͻ��ǧ�ڴ�أ�ͬ������ 36.2%�������������е�ռ�ȴ� 37%�������ֻ������� 7301 ��̨��ͬ������ 20.6%����Ӯ���С���Ϊ�Ⱦ��й������ֻ��г���һ��ȫ���������ƻ���ľ�����������Ϊ�콢��Ʒ��ȫ��Χ�ڳ�����������Ϊ�߶����ܻ�(P&Mate ϵ��)������ͬ���������� 100%����ȫ��߶��ֻ��г���Ӱ������һ��������

������Ȼ��һЩϸ�ּ�������Ϊ��Ȼ���������ڶྺ�����ֵ�ǿ������;�����г�������������������Ϊ�Ѿ������������������豸�̵ľ��롣

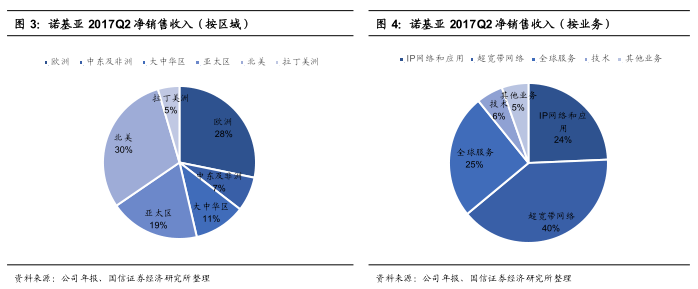

����ŵ���Ǿ������ת�������ҵ���������Ƚ���ĿǰԾ��ȫ��ڶ���ͨ���豸�̡�ŵ���ǵ�ҵ����Ҫ�������硢ŵ���ǿƼ������������档����������ҵ����������ҵ���½��� 41.59%�������ƶ�����ҵ���� 2017Q1 ����ǿ������ 2017Q2 �����»����̶�����ҵ�� 2017Q2 ��Ե�һ���Ƚ��������������� IP ������Ӧ��ҵ���У�IP/������ҵ����ϵ�һ���Ƚ���Ҳ�����������ڶ���ŵ���ǿƼ����ⲿ���ڵڶ����ȵľ����۶�ͬ������ 90%����Ҫ�����ڵڶ�������ǩ�����ȨЭ��� 2016 �����������չ����ȨЭ�顣

�����������������ڴ��й�����2017 ��ڶ����ȣ�ŵ����ͨ�Ŷ���ҵ���ʵ����ȫ��λ����λ���������������徻���۶�Ȼ�������Ϊ 13%������ͬ��������ŵ���� 2017 ���ϰ����ڴ��й����ľ����۶��½��� 5.2%�����У��ϰ����Ϻ�ŵ���DZ����ɷ�����˾�ij�������������Ϊŵ�������й��г��ķ�չ�ṩ��Ҫ��ҵ��֧�š�

����������ҵ�������»�������������������Ա�������ŵڶ�����ҵ����ʾ����Ӫ�� 59.04 ����Ԫ��ͬ���½��� 7.71%;��ĸ��������� 1.19 ����Ԫ��ͬ���½��� 163.64%�������� 2016 ���������״γ��ֿ��������������������ĸ����ȳ��ֿ���ȥ��ͬ�ڹ�ĸ��������ӯ�� 1.88 ����Ԫ����˾ 2017 ���ϰ����ë����Ϊ 21.15%������ë���ʾ���������г�Ԥ�ڡ�ʵ���ϣ������� 16 ����Ӫ��ҵ��ʹ���µ� 16.3%��Զ������ҵ 4%�Ľ�����Ŀǰ����˾��Ӫ���ѱ�ŵ���Ǹϳ��˾ӵ�����

������Ϊȫ���ƶ�ͨ���г������߾�ͷ���������ڹ�䡢IP �豸���ش��豸���̶����������ҵ�����Դ��ڶ̰塣���갮�����ٴ�����ҵ���쵼�Ŷ����飬��˾��֯�ܹ�����������������µ���֯�ܹ���Ҫ��Ϊ���硢����ҵ�������������ҵ������ʵʩ�۽���ҵ�ķ�չս�ԣ��������������г��쵼��λ��

������˾�ڵ���֮������������ƻ���������Ա�������ɱ������� 8 �� 17 ����Ϣ��������Ϊ�˽�ʡ�ɱ�������֮��ĵ������д��ģ��Ա����Ա�������ɴ� 2.5 ���ˡ�����Ŀǰ��������Ա������Ϊ 10.9 ���ˣ��˴β�Ա���Ƚ�ռԱ�������� 22.9%����˾���� 7 ��Ҳ����ʾ����˾��Ŀ������ 2018 �����ڽ���ɱ��������� 100 �ڿ���(Լ�� 12 ����Ԫ)��

��������ͨѶ�б���Ԥ�ڣ���Ӫ�������Ը��ơ��Ӱ��걨ӯ�����������Ӫҵ��������ټӿ죬ͬ������Ϊ 13.09%(2016���걨��������4.05%)���������ڣ���˾����ͨ�ż������ͳ���ϵͳ��Ʒ���ֻ���Ʒ�������ë����˫�����������⣬��˾ 2017 ����ȵ�̯�� ROE Ϊ 8.30%����� 2016 �����ȵ� 4.40%�����������˾��Ӫ�������Ը��ơ�

���������߷��棬��˾������Ƴ� 5G ȫϵ�иߵ�ƵԤ���û�վ��Ʒ;�ڷ��棬�����ڹ�����Ӫ���� 4G ��Ŀ����ͽ���ϵͳ�ij���Ͷ�룬�ҹ�˾ PTN/IP RAN/OTN ���豸�ݶ�����ǰ��;Ŀǰ������ͨѶ�� 5G ���ز�ƷҲ����עĿ����δ������Ҫ������;������������������Ϊ��˾δ�������ֻ���Ʒ�ߣ�ë���ʽ���һ�������������������ۺ�Ӱ���£���˾ 2017 �ϰ�������Ӫҵ���뼰ë�����õ�˫��������

����Ŀǰ������ͨѶ��ȫ���Ĵ�ͨ���豸�����������ģ�����ŵ���ǡ������ŵIJ������С����˾�ڽ����������˧��+��ϴ�˴���衱���ڲ����Ƽ������ԣ�5G �����������ַ���ݱ�Ƶ��������ŷ���Լ����ƶ��г��IJ���ͻ��Ҳ��ӳ����˾��Ӫ�����IJ��ϸ��ơ�

����ͨ���豸���г��仯Ī�⣬���г���ֻ�������������5G ʱ����ͨ���豸���г����ϴ�Ƶ���Ҫ��������Ŀǰ��ֺͽ�չ�������й��豸�������ڲ������𣬶����й����� 5G ʱ������ͷ�����豸���������棬���ǿ�������ͨѶ(00763)�ȹ���ͨ���豸�̾�����λ�������ռ䡣

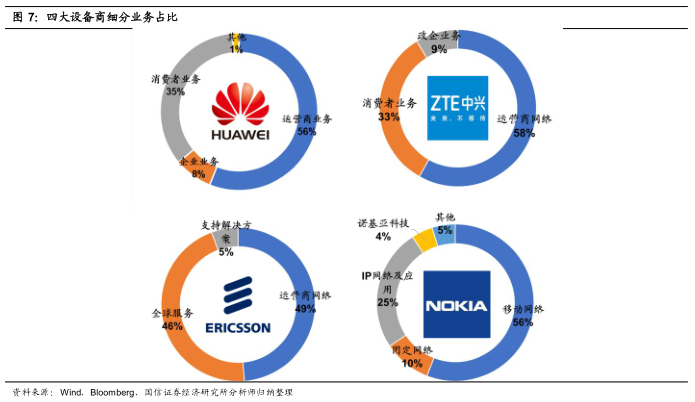

������ϸ��ҵ���������Ĵ��豸�̵��ص��غ��г���Ҫ��������Ӫ��ҵ��������Ҳ��ϸ��ҵ��ë���ʽϸߵİ�顣��������ͨѶ 2016 �걨��ʾ����Ӫ���������ë����Ϊ 39.12%;����ҵ���֮��Ϊ 37.09%;������ҵ��ë������ͣ�Ϊ 14.34%�����⣬�� 2009-2016 ���Ĵ��豸�̵���Ӫ�������豸������������Ϊ�����ˡ������š���ŵ���ǵ�Ӫ�ձ䶯���ȷֱ�Ϊ 190%��47%��-13%��-41%��������Ϊ���������˺ͻ�Ϊ���ٺ����г������ź�ͻ�ƣ������ں���ҵ������ռ�ݸ��ߵ��г��ݶ

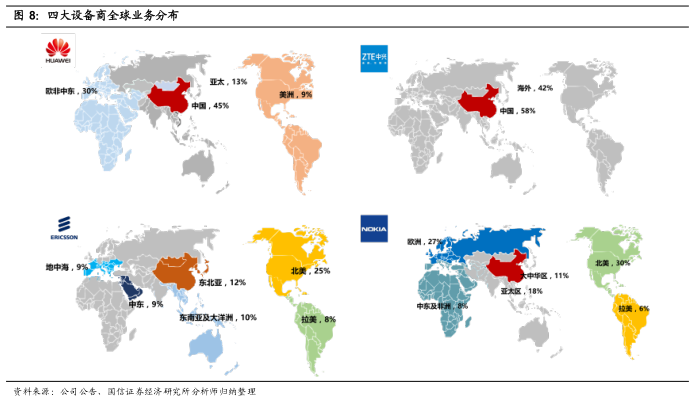

�������Ĵ��豸�̵�ȫ����������Ϊ�������������й���������̫������ռ���г��ݶ����ơ��������й� 4G ���罨�輰��̫�����������һ������罨��Ͷ�����ӣ���Ϊ��������ά���Ȳ��������������ź�ŵ������ֱ�����������ŷ���г���Ŀǰ 4G �Ѿ��ڷ�����Ҳ�����죬�����ǡ��ж��������ȵ����Դ���һ�������ռ䡣

����ͨ���豸��������֪ʶ�ܼ��Ͳ�ҵ��Ψ�г��ڳ������з�Ͷ�뷽��ʹ��ҵ����ҵ�����㡣��� 2G��3G ʱ����ר���������ɸ�ͨ��ŵ���ǺͰ����ŵȹ��ʾ�ͷ�ƿأ�4G �ļ���ר����Ϊ��ɢ�����ˡ���Ϊ�ȹ����豸���������ڻ��Խ��Խ��Ļ���Ȩ��ƾ�賤���з�Ͷ�롢��Ե����������з��ɱ����ϸߵ��з��ʣ�������ͨѶ����ΪΪ�������й���ҵ�����߱������ҵ�����ߡ�

�����ڹ���ͨ���豸��ͷ�У���Ϊ���������� 5G �����ǰ�У������š�ŵ���ǽ��з����ķ��ڸ�Ƶ�ϣ���Ŀǰ���� 5G��չ���ڣ���Ƶ�е� 3.5GHZ�����г�����Ҫ��������ˣ�ŵ���ǺͰ������� 5G ���������з�����ʱ���Ŀǰ�й��ƶ��߱���ȷ�� 5G �����ƻ����������ͼ����Ͼ����ڹ�����Ӫ�̵�ǰ�У�Ϊ���� 5G ��չռ�������ȵ�λ��δ�����ں���ר����ר��������Ȩ���и����Ȩ�������豸���������档

��������ͨѶ��Ϊͨ���豸��ͷ��ҵ��Χ�ơ�M-ICT2.0��ս�ԣ�ҵ��۽���Ӫ�����硢����������������������չ������������������ͨ�š���⡢Pre-5G/5G ��ս���������г��������ֻ�ҵ����ǿ������Ʒ�ƽ���������ӯ�����������ǵ���˾�ֻ�ҵ������Ť�����ҹ�˾������չ����ҵ���з���λ������ȫ��ҵ�����֣�δ��ҵ������������������ֵ�����õ�����Ԥ�ƹ�˾ 2017-2019 ��� EPS Ϊ 1.07/1.27/1.47 Ԫ����Ӧ 22/18/16 �� PE��ά�֡����롱������

�����Ƽ���

����

������£�

- ���Ĵ�ͨ���豸�̳ɼ������ƴ ���ˡ���˧��+��

- ����������]����ͨѶ(000063)�ش��¼��������ġ�

- �������ϲ�R����ɽ´��С����������

- ����Ѷ����������Ʊ�����������Ե� ����ɼ��塭

- �������ṹ����

- ��������������������2011���֧�ֳнӹ���

- ����ҵ��վ�йܵļ�����������

- ���Ż�������ð���Ƴ������� רƭ��������_��

- ����˫��վ��ȷ����ϵͳ������תȫ���ٶ�������

- ��IT֮��ѧԺ��֢ɾ��Win10�Զ������б������衭